|

LA AGENCIA TRIBUTARIA ZANJA LAS DISCREPANCIAS Hacienda da un portazo a los técnicos: todo el poder para los inspectores fiscales

La vieja reclamación de los técnicos de Hacienda, la posibilidad de poder firmar las actas de inspección, tendrá que esperar. El Boletín Oficial del Estado (BOE) publicó ayer una resolución de la presidencia de la Agencia Tributaria que mantiene las competencias de los inspectores en detrimento de los técnicos, pese a que estos, en muchas ocasiones, son quienes instruyen todo el expediente. La resolución de la Administración tributaria tiene su origen en una reciente sentencia del Tribunal Supremo que anuló una antigua disposición de la Agencia sobre organización y funciones de la inspección de tributos. Esa disposición omitía el derecho a una negociación colectiva que resultaba obligada, y lo que ha hecho ahora Hacienda es dejar bien claro las funciones de uno y otro colectivo aprovechando que la sentencia del Supremo no entró en el fondo del asunto. Y en concreto, establece dos limitaciones a la actuación de los técnicos de Hacienda (asimilados a los antiguos subinspectores de tributos). En primer lugar, la resolución deja claro que los técnicos de Hacienda no podrán firmar un acta “cuando se aprecie en el expediente alguna circunstancia que determine una especial dificultad sobrevenida”. ¿Y qué entiende la Agencia Tributaria por dificultad sobrevenida? Pues la que afecte a las operaciones de reestructuración empresarial; tributación en el Impuesto de Sociedades por el régimen de consolidación fiscal; tributación en el IVA por el régimen especial del grupo de entidades y programas calificados como de especial dificultad en el Plan Parcial de Inspección. La otra limitación es cuantitativa. La norma deja claro que la asignación de actuaciones “nunca podrá suponer” que el Técnico de Hacienda realice la totalidad de las actuaciones previas a la formalización de las actas cuando el volumen anual de operaciones supere los 3,5 millones de euros, tratándose de actuaciones de alcance general, o 5,7 millones tratándose de actuaciones de alcance parcial. En el caso de propuestas de regularización, la primera de las cifras sube a 4 millones de euros.

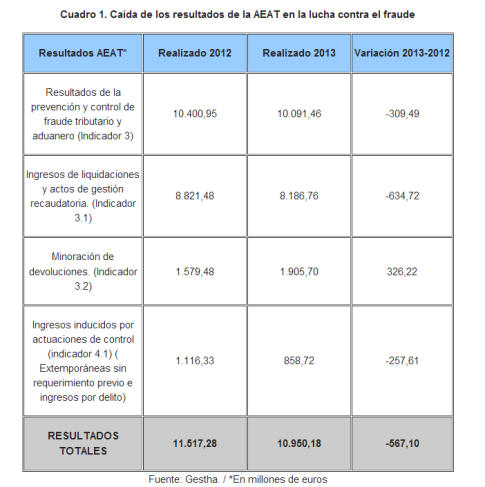

Según José María Mollinedo, secretario general de Gestha, el sindicato de los técnicos de Hacienda, esto significa que muchas pequeñas empresas –las que facturan entre 4 y 12 millones de euros– quedarán fuera de la acción inspectora por parte de los técnicos. En concreto, 15.412 empresas que facturan entre ambas cantidades. Inspecciones y delito fiscal Para Mollinedo, eso supone volcar la acción inspectora en los autónomos, las microempresas o las pequeñas sociedades que facturan menos de 4 millones de euros, dejando fuera a sociedades de mayor tamaño, pero con una facturación inferior a los 12 millones anuales. Lo que critica Mollinedo con especial énfasis es que, al excluirse a los técnicos de los casos de especial complejidad sobrevenida, puede ocurrir que aparezca durante la formalización del expediente un posible delito fiscal. Y entonces el asunto pasa automáticamente a un inspector en detrimento del técnico de Hacienda. Lo más paradójico, sostiene Mollinedo, es que cuando un expediente entra en vía penal, el juez puede llamar como perito a un técnico, pero en vía administrativa no tiene suficiente cualificación para firmar actas de inspección. En el año 2012, últimos datos oficiales publicados, se presentaron 652 denuncias al Ministerio Fiscal por delito contra la Hacienda Pública por un importe global de 604 millones de euros. La cifra es sustancialmente inferior a las 1.014 presentadas un año antes. En total, según la Agencia Tributaria, se instruyeron 63.109 actas que afectaron a casi 25.000 contribuyentes, a quienes la Administración les reclamó 6.069 millones de euros. Las cifras más recientes de Gestha muestran que la recaudación de la Agencia Tributaria en la lucha contra el fraude fiscal cayó en 567 millones de euros en 2013 hasta los 10.950 millones, lo que supuso el primer retroceso en los últimos 23 años, desde la creación del organismo en 1991. El sindicato achaca esta caída de los ingresos tributarios al “agotamiento” del actual modelo organizativo de la AEAT obviando las propuestas realizadas por los técnicos en los últimos años con el objetivo de “modernizar y reorganizar en profundidad la estructura de esta institución”. |